EN RÉSUMÉ :

Cette fiche balaye quelques éléments fondamentaux relatifs au budget communal : sa structuration en 2 sections (1) et au sein de ces sections, l’existence de recettes et de dépenses (2). La fiche évoque les principes que le budget doit respecter (3) et les grandes étapes de la procédure budgétaire (4) ainsi que les principes de vote (5). Elle s’achève sur les indicateurs clés à observer (6).

Pourquoi est-ce important : quels sont les enjeux territoriaux de sujet ?

Connaître et comprendre les processus et documents financiers d’une commune est essentiel. Cela permet à la fois de saisir la réalité des marges de manœuvre, de mener les arbitrages au moment opportun, de fixer le niveau d’effort de façon réaliste et de faire des choix de façon éclairée. Pourtant, pour qui n’est pas formé aux fonctionnement des collectivités, voir clair dans les documents, la procédure et les documents budgétaires, n’est pas chose aisée.

Rappel

Selon le code général des collectivités territoriales, le budget est l’«acte par lequel sont prévues et autorisées les recettes et les dépenses annuelles de la commune ». Le budget permet d’exercer les compétences des collectivités dont la mise en oeuvre de services publics et la réalisation d’investissements dont la construction d’équipements publics. Par ailleurs, le budget est un outil essentiel de transparence démocratique : “Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement d’en suivre l’emploi, et d’en déterminer la quotité, l’assiette, le recouvrement et la durée (…) La Société a le droit de demander compte à tout Agent public de son administration”, affirme la Déclaration des droits de l’Homme en son article 14.

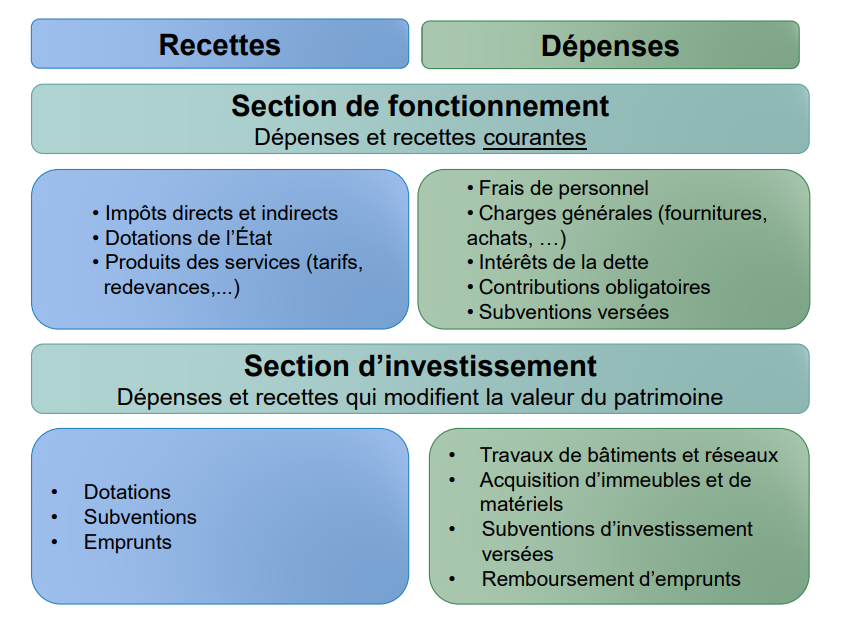

Comment est structuré un budget communal ?

Le budget communal est divisé en une section de fonctionnement qui permet d’assurer le quotidien de la commune et une section d’investissement qui sert à préparer l’avenir :

- Les dépenses de la section de fonctionnement sont les dépenses régulières et les charges financières des précédents emprunts.

- Les dépenses d’investissement comprennent essentiellement des opérations affectant le patrimoine de la collectivité territoriale : achats de matériels durables, construction ou aménagement de bâtiments, travaux d’infrastructure et acquisition de titres de participation ou autres titres immobilisés.

Le solde de la section de fonctionnement doit être à 0 ou positif. L’éventuel excédent de la section de fonctionnement est appelé “épargne brute” et permet d’autofinancer en partie les investissements.

Au sein de ces deux sections, que trouve -t-on ?

Chacune des ces deux sections est d’abord constituée de recettes qui sont principalement :

- Les impôts locaux : taxes foncières sur les propriétés bâties ou non bâties et la taxe d’habitation notamment pour les locaux meublés et vacants (depuis janvier 2023) ;

- Les dotations de l’État : l’État verse des dotations aux communes pour participer au financement de l’exercice de leurs compétences. La Dotation Globale de Fonctionnement (DGF) est la principale d’entre elles mais plusieurs autres existent en fonction des communes.

- Les recettes tarifaires diverses : cela comprend les revenus générés par les services publics locaux (cantines, crèches, piscines), les loyers des biens communaux et toute recette perçue par la commune dans le cadre des services qu’elle fournit.

Les recettes sont extrêmement variables d’une commune à l’autre. Elles varient selon leurs caractéristiques objectives, mesurables par les organismes d’État. On notera entre autres l’importance du nombre d’habitants et de leurs catégories socioprofessionnelles.

Le budget simplifié est présenté ci-dessous :

Source : https://www.maires81.asso.fr/

Chaque section présente aussi des autorisations de dépense. C’est-à-dire que le budget autorise un plafond de dépenses par spécialité, à savoir un objet particulier qui est défini de façon plus ou moins étroite par l’organe délibérant. L’ordonnateur (le Maire) ne peut pas dépenser plus que ce qui a été voté. Certaines dépenses doivent être prévues de manière obligatoires par la loi : les dépenses de personnel et charges afférentes, les indemnités de fonction des élus et le remboursement des dettes. L’assemblée peut aussi porter un crédit pour dépenses de fonctionnement ou d’investissement imprévues.

Dans chacune de ses sections, le budget doit être équilibré : la somme des recettes doit être égale à la somme des dépenses.

Le budget d’une collectivité territoriale doit respecter certains principes fondateurs

Ces principes sont les suivants :

Sincérités : Pas de sur-évaluation / sous-évaluation des recettes et dépenses. Obligation de provisionner les risques.

Équilibre réel : Les recettes doivent être égales aux dépenses dans chacune des deux sections fonctionnement et investissement.

Annualité : Le budget est établi pour une année civile.

Unité : Le budget est présenté dans un document unique. Des budgets annexes peuvent être créés pour gérer certaines activités spécifiques comme l’eau, les déchets ou les transports. des équipements générateurs de revenus

Universalité : Les recettes ne sont pas affectées à des dépenses spécifiques, elles vont nourrir le budget général.

Spécialité : Principe qui oblige à détailler les crédits autorisés. Autrement dit, il faut spécialiser les crédits ouverts, notamment par section, chapitre et article.

Comment et quand est adopté le budget ?

Comme dispose le CGCT, « le budget de la commune est proposé par le maire et adopté par l’assemblée délibérante » (Art. L.2312-1 du CGCT)1.

Pour les communes de plus de 3 500 habitants, un débat d’orientation budgétaire (DOB) est obligatoire dans les deux mois précédant le vote du budget afin d’évaluer les priorités des communes. Le rapport budgétaire indique les engagements pluriannuels envisagés ainsi que la structure et la gestion de la dette. Dans les départements, les régions et les communes de plus de 10 000 habitants, ce rapport budgétaire comporte une présentation de la structure et de l’évolution des dépenses et des effectifs.

Une fois voté (avant le 15 avril de l’année), des modifications du budget peuvent avoir lieu en cours d’année dans le cadre d’un budget supplémentaire ou d’une décision modificative pour procéder à des ajustements en fonction de besoins nouveaux et s’adapter aux réalités de l’exécution.

La vérification de l’exécution budgétaire se fait grâce aux comptes administratifs et de gestion adoptés en juin ou juillet de l’année suivante. Ces deux comptes ont vocation à être remplacés, à compter de 2026 par le CFU Compte Financier Unique.

La prospective financière consiste à anticiper la situation financière de la collectivité au cours du mandat. Elle a pour but d’aider à la décision des exécutifs locaux, de leurs services, ainsi que des élus au moment du vote du budget. Elle permet de réagir plus rapidement en cas d’aléas. Elle est réalisée à partir du dernier compte administratif et des évolutions futures. Elle permet de calibrer le plan pluriannuel d’investissements et d’intégrer les évolutions de la dette.

Comment se fait le vote ?

Il existe plusieurs façons de voter un budget :

– Le vote par nature : On regroupe les dépenses par nature (salaires, fournitures, travaux…). Par exemple, toutes les dépenses liées aux assurances seront regroupées sur une même ligne.

– Le vote par fonction (qui reste très rare) : On répartit les dépenses en fonction des services municipaux (il y a 10 fonctions en tout dont éducation, culture, sports…). Par exemple, les dépenses liées à l’école dont l’assurance seront regroupées dans la fonction « enseignement ». Une fonction (par exemple l’éducation) regroupe les dépenses de fonctionnement et d’investissement qui y correspondent.

Le choix de la méthode de vote est imposé par la loi en fonction de la taille de la commune.

| Tranche de population | Mode de présentation |

| Moins de 3 500 habitants | Par nature |

| De 3 500 à 10 000 habitants | Par nature avec présentation croisée par fonction |

| Plus de 10 000 habitants | Par nature croisée par fonction ou par fonction croisée par nature |

Les budgets sont votés par chapitres ou, si l’assemblée délibérante le décide, par articles à l’intérieur de chaque section.

- Un vote par chapitre permet une certaine souplesse dans l’exécution du budget. En effet, le paiement est possible tant que les crédits au chapitre le permettent, même si la prévision à l’article est dépassée.

- Un vote par article impose un suivi très régulier et rigoureux pour ne pas dépasser le plafond de chaque article, ce qui induit l’impossibilité de payer. Cela nécessite donc une connaissance accrue en matière d’imputation budgétaire.

Les trois indicateurs principaux à regarder

Pour comprendre le budget communal, en plus du fait qu’il doit être voté et équilibré entre les recettes et les dépenses, le conseil communal peut s’aider de trois indicateurs principaux, qui sont :

- Taux d’épargne brute : Epargne brute / recettes de fonctionnement. Il existe différents soldes de gestion (recettes – dépenses), parmi lesquels l’épargne de gestion (qui ne tient pas compte des charges d’intérêt de la dette), l’épargne brute (qui tient compte des charges d’intérêt mais PAS du remboursement en capital de la dette) et l’épargne. Ces indicateurs sont donc un indice sur la capacité d’investissement de la collectivité et sa capacité à se désendetter. .

- Ratio de capacité de désendettement : capital restant dû / épargne brute : mesure la soutenabilité de la dette de la collectivité et devrait être inférieur à 10-12 années. Il s’agit du nombre d’années théoriques pour que la collectivité rembourse l’intégralité de sa dette si elle y consacre toute son épargne brute.

- Fonds de roulement en jours de dépenses : mesure le nombre de jours de fonds de roulement de la collectivité si elle y consacrait toutes ses dépenses.

Aller plus loin : Les ressources existent et sont très complètes!

- La Banque des territoires : https://www.banquedesterritoires.fr/

- Observatoire des finances et de la gestion publique locale : https://data.ofgl.fr/

- Institut de la gestion publique et du développement économique (IGPDE): https://www.economie.gouv.fr/igpde-editions-publications/nos-ouvrages/encyclopedie-du-management-public

- Portail d’information des collectivités locales : https://www.collectivites-locales.gouv.fr/

- Pour un budget soutenable des collectivités territoriales – Analyser et évaluer le budget à 360° avec les objectifs du développement durable (Afnor Spec, 2024) : https://www.boutique.afnor.org/fr-fr/norme/afnor-spec-2402/pour-un-budget-soutenable-des-collectivites-territoriales-analyser-et-evalu/fa209097/427161

- LBP Participation citoyenne : https://lesbudgetsparticipatifs.fr/budget-participatif-tout-comprendre-en-7-questions/

- CGCT : Code Général des Collectivités Territoriales ↩︎